- UID

- 70927

- 精华

- 积分

- 40038

- 胶币

- 个

- 胶分

- 点

- 技术指数

- 点

- 阅读权限

- 150

- 在线时间

- 小时

- 注册时间

- 2011-12-14

- 最后登录

- 1970-1-1

|

马上注册,结交更多胶友,享用更多功能!

您需要 登录 才可以下载或查看,没有账号?注册

×

目前,汽车上的电子系统成本可能占汽车整车成本的25~30%左右,今年将超过40%。2012年中国汽车电子市场规模预计已经突破3000亿元。另一方面新能源车的迅速发展也加速了电子控制系统在汽车上应用和发展的步伐。汽车电子控制技术已成为汽车技术发展和和市场竞争的主战场。

& D6 [0 u3 l1 R: F从市场发展趋势看,汽车电子技术的系统化、一体化集成和智能化是必然方向,三个趋势沿着汽车安全性、节能减排和舒适便捷/增强性能三条主线发展。而贯穿这三条主线的技术主流则是汽车系统的电子化、系统化、集成化和智能化。& Z: m0 u- H) t n% |. i, ~$ L

( J: e8 o- K' t. }

汽车电子三条主线: m( o( w+ `0 {* W- B$ L$ r

1、汽车安全技术) ?9 K4 C. |3 y+ }$ [# R! V

汽车安全性技术的市场和社会需求主要来源于三方面的因素:消费者对安全性的要求、最新安全法规的制定、驾驶员越来越分心。调查发现,57%的消费者认为,帮助他们防止偏离车道的驾驶员辅助系统或行车道导向系统是他们购买汽车时要考虑的十分重要的因素。为了降低汽车事故发生,很多国家已经制定了各种法规对汽车的安全性做出具体要求。& H0 F. {5 v0 ]9 b

另一方面,智能手机、车内娱乐系统和导航系统在车上的应用使驾驶员越来越分心,使用不当就很有可能引发交通事故。因此,政府法规和用户要求决定了市场的发展规律,现代电子技术使避免事故和车祸成为可能,或能够大大降低车祸的损失程度,推动安全性技术的发展。/ }( N5 V/ z$ F3 m# h) U- b

汽车安全性技术可分为主动安全性系统和被动安全性系统两大类。主动安全系统指能够预防事故发生的安全性技术如ABS/ESC,各种驾驶员辅助系统如碰撞报警、车道保持系统、盲点预警系统和车尾监视系统,胎压监测系统(TPMS)、电动助力转向系统(EPS)以及车身电子安全系统等;被动安全系统指用于事故发生后避免或降低伤亡程度的安全性技术如安全带、安全气囊、侧翻乘客保护系统等。

% Y, d/ n5 W' D) t2、汽车节能减排电子技术

+ z$ C$ ?* P @* D6 d' c1 Q对于传统能源汽车来说,包括发动机电子控制和管理系统、电控自动变速器(ECAT)、电控转向系统和车辆启动/停止系统等。而对于新能源车而言,汽车电子控制技术是实现新能源车的基本技术条件,反过来新能源车的发展给汽车电子带来了更多新的机会,包括驱动电机和驱动控制系统、电池和电池管理系统(BMS)、整车电控系统、热管理系统、EPS或线控转向系统、制动能量回收系统等。

+ h% c4 k- x( _& n% C3、舒适便捷/增强系统性能; m: }6 k4 E+ A5 p, P0 Q

乘坐舒适、网络信息化和系统性能改善也是汽车系统电子化的主要驱动力。主要包括:车身控制模块(BCM):汽车内部车身上的控制模块的网络化集成,包括车门、车窗、雨刮器、大灯、座椅控制、除雾/除霜等;车载信息系统(Telematics)即车联网:汽车与外界网络连接。电话、GPS导航、实时交通信息、上网、远程故障诊断/防盗、娱乐、C2C通信等使汽车成为一台“移动网络终端”的各种电子模块;智能导航/智能交通系统(ITS):可实现目标监控、调度以及道路交通信息服务、车辆辅助导航等。系统可获取沿途天气、前方道路车流量、交通事故、交通堵塞等信息,根据驾驶员提供的目标数据项,提供距离最短且能绕开车辆密度相对集中处的最佳行驶路线,实现智能车辆辅助导航。其他:如自动空调控制系统、车内主动噪声消除技术等。汽车电子三大主流技术

' R; l* R3 }5 Q汽车上的电控单元越来越多,嵌入式系统集成控制技术、计算机技术和网络技术的发展和成熟,使汽车电子控制系统的一体化集成、网络化和智能化成为汽车技术发展的必然趋势。

4 c/ m0 v5 D8 C% o) V1 K& m, L+ a

1 E. p3 O! ^1 L4 ~: H6 f1、一体化集成。协调和加强汽车系统的安全性、燃油经济性、操纵稳定性、舒适性等性能,提高汽车的价值,降低总成本。当前最典型的两个集成领域在于底盘和动力传动系统的集成。

9 W" [; r2 J' k7 ^' G/ ?+ a9 p! F" U! x, L

2、网络化。数据的快速交换、高可靠性及低成本是对汽车电子网络系统的要求,可实现数据通信、信息共享和各个系统间的功能协调和优化。

* a4 M7 S1 P% @, G* M5 ?7 v/ e4 @0 t4 W( U4 [ o7 C& E

总线技术将汽车中各种电控单元、智能传感器、智能仪表等连接起来,构成汽车内部局域网,通过协议进行相互通信,实现各系统间的信息等的共享。主要优点包括:大大减少汽车线束的数量、连接点和种类,提高系统的可靠性和可维护性;采用通用传感器,达到数据信息共享目的;改善系统的灵活性,即通过软件可实现系统功能的变化。6 m+ }& _) I$ Y8 |* v7 V0 _6 n1 Q$ R$ q

7 y/ o" o j( L, `! t; [3、智能化。现代汽车技术正朝着更加主动智能化趋势的方向发展,以达到“人-车-环境”的智能协调。智能系统的主要特点是以技术弥补认为因素的缺陷,使得即便在很复杂的道路环境情况下,能自动地更精确地操控汽车,使汽车更安全,更舒适,更节能,性能更好,汽车电子产品在整车中的价值和效能得到进一步的提高。

8 n1 w0 {0 L. T7 J; S3 Z# Q

* U* R1 j* c2 q: i# D智能化的特点是系统能够主动协助驾驶员采取必要的动作,体现在系统必须具有三个方面的特征,即具有实时感知能力、判断决策能力和操控执行的能力。实际上,目前正在开发的具有高度反应性的驾驶员辅助系统等(主动安全性系统)都具有相当高的智能化程度,例如:车道偏离防止系统/车道保持系统、主动碰撞避免系统、自适应巡航控制系统、智能导航/智能交通系统、智能驾驶系统-无人驾驶汽车、智能化安全气囊等。/ R$ N+ g" s3 O: v

. R0 b; @: r/ v9 _/ Q汽车电子系统关键核心技术

- Z k7 `; e6 v+ C

2 t9 X; S# y8 {' |2 k% j8 ~国内汽车电子产业的发展与竞争力的提高,有赖于国内上游半导体产品和集成模块的开发和产业化发展,芯片和核心零部件技术是汽车电子产业发展的基础和保障。而现在国内这一领域被外企垄断,基本靠进口,在此基础上进行二次开发,在技术和成本上都不具有优势。 Q% R8 Q% x1 p$ C) d( v* S% b5 M

* m3 {- u4 u% I0 M

汽车电子系统的关键核心技术包括:5 k* k% S/ p: w, f

, j$ {: n; k4 ]4 T' d% ?

电控单元(ECU):电控系统的核心。开发和制造性能强,耐久可靠,质量高,成本低并能在复杂和恶劣环境下工作的汽车嵌入式电子芯片和PCB的能力,是汽车电控系统对电控单元的基本要求。控制和软件技术:控制算法和嵌入式软件是汽车电子技术发展的最关键部分,也是最大的技术瓶颈,要实现核心的控制功能,故障诊断和故障安全保护,与其他系统和零部件的通信。电控执行机构:是电控系统的关键部件。其工作精度、性能和可靠性直接决定了控制系统的性能和质量。对执行机构的基本要求是精度高、反应快、功率密度高(体积小重量轻),噪音低、耐久可靠,质量高、成本低。传感器技术:所需的传感器种类和数量不断增加高精度、高可靠性、高质量且低成本是系统应用的基本需求。未来传感器技术也正朝着多功能化、集成化、智能化和微型化方向发展。

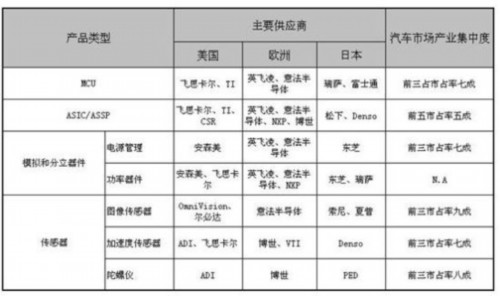

. s3 K/ d1 L" e7 N- |电子系统网络化和整车集成:系统的性能和成本取决于零部件在系统中的优化匹配。集成包括电控系统自身的系统或整车的,网络通信的集成,必须具有机电集成的技术知识和经验,具有对系统知识的精深了解,甚至对整车动力学和有关系统的深入掌握。以MCU(微控制器)为例,英飞凌、飞思卡尔、NXP、瑞萨、TI等国际厂商占据了90%以上的市场,每台车使用数量超过100个,一些高端车甚至达到250个以上,MCU占PCBA(Printed Circuit Board +Assembly)总成本1/4以上,外企和本土企业采购成本存在巨大差别。9 U9 m0 I: t* X# N, s- y

* n4 R `, X0 n5 e n8 x3 c! X

又例如ASIC(专用集成电路),目前国内芯片制造商还没有真正开始在汽车领域有大量应用芯片的案例,再加上基本所有专用芯片都有专利限制,因此,国内零配件厂ASIC的购买主要是从一家在国际大厂采购应用或正在应用的简化版,国内零配件厂商基本没有选择余地,也丧失了议价能力。# ]$ [, e9 h7 z1 v- e0 s# Q

1 c4 Z" F8 S- x0 }6 @) H

而掌握以上几方面关键核心技术是具备汽车电控系统开发能力,并实现产业化,制造出高性能、高质量、低成本的高端电子技术产品目标的关键所在。& T i. W5 R" F: s

& w8 `' j9 m, D, b2 A# a2 s7 q+ S! R# N; x% N

- b- q$ r. _( j# e$ k+ z

国内汽车电子技术困境和突围之路

3 @2 n& L$ z( z& a

; h N# E. k# v; a4 q& a上海航天汽车机电股份有限公司汽车电子技术中心总经理潘定海曾表示,“我们的汽车市场仍处于战国时期,是全世界汽车行业的战场,但在汽车技术领域,可以说是一盘散沙。”他指出,国内整车和配套企业至今还基本没掌握核心技术,尤其是缺乏汽车产业发展的关键前沿技术保障:汽车电子技术。

) e$ `+ W6 }. q. B& X0 p, z

" @/ X% o$ I$ X8 f, i* m0 ~2 `尽管从整体市场数据上看中国汽车电子市场前景似乎一片光明,但国内市场利润几乎被外国厂商瓜分,本土企业最多只能抢到剩下的1/10。9 j Z5 `) d& I4 i

' h+ e1 p( L. e. O% ~首先,汽车电子面临着外企的技术和市场垄断。尽管大部分技术已在国外发展的很成熟,但核心技术都控制在欧美日等配套商的手里,并实行技术保护和垄断,国内的市场也几乎被其垄断。

2 o: j! `& b+ ]

7 z) _ [4 z/ U, o1 d# i, `其次,缺乏核心技术和研发能力。国内企业研发能力弱、缺乏核心技术和创新能力,产品在低级和小规模水平徘徊。# p, D" ^/ s, A

+ b) z `0 k: M) s4 ^

同时,还缺乏长远战略和合作精神。大家都开发-重复开发,研发技术力量分散,资源浪费严重。汽配产业得不到主机厂实质性和战略性的支持,情况并不乐观。

4 g3 W& t& L& [ j& ^! t- {8 V& o4 D4 ]* M

针对这些困境,潘定海提出了几点思路:

3 a1 x: {# R; G' y* D; c) z0 d* t7 t$ O6 S

首先整车厂与国内汽配供应商之间长期性的战略合作不可或缺。整车厂应有计划有目的有针对性地培育国内电子技术供应商,与其建立长期的战略合作,给予市场支持和成长的机会,这是对国内电子技术发展最有效最直接的支持。

2 a0 H, Q! m9 X2 @% s" X( V% Y2 v; j6 |

其二是汽车电子企业直接的战略合作。汽车电子技术难度高、研发周期长投入大、竞争对手实力强大。如果大家联合起来,可以大幅增强研发实力,降低投资风险,也许是一条突围之路。4 _6 T$ D9 d9 d# W! x+ r6 O

3 G. h- M4 T% {/ o

再次,呼吁国家加大政策支持,但决策要科学、资源要集中。最后,建议建立相对独立的国家级核心技术和产品开发平台。从国家层面进行核心技术的研发,在基础技术和共性技术等方面力图实现突破,包括核心零部件供应链体系的建立和培育。: X; k. I, S7 p

|

|

|手机版|橡胶技术网.

( 沪ICP备14028905号 )

|手机版|橡胶技术网.

( 沪ICP备14028905号 )

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2013-6-27 14:31:35

发表于 2013-6-27 14:31:35

9 B) P9 ?( \3 e; m$ @

9 B) P9 ?( \3 e; m$ @

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡